そんなあなたに公認会計士試験合格者の私が、タイムテーブルを用いて簡単に解いていく方法をお伝えします!

-

本の要約アプリFlier(フライヤー)がスキマ時間を変える!コスパ最強です。

続きを見る

タップで開ける目次

連結会計はタイムテーブルを使いましょう

簿記2級に連結会計が含まれ、特に独学の方が悩まされているようです。

連結は、会計士受験生など予備校で勉強している人はほぼ全員がタイムテーブルを利用して解いています。

タイムテーブルを使わずに解けないという方もいるくらいです...。(応用問題でやられる方々です)

タイムテーブルで何がわかるのか?

タイムテーブルを利用すると、

- 子会社の資本の推移の整理される

- 必要な仕訳が簡単にわかる

- 下書きが定型化される

- 連結の問題をある程度機械的に解ける

このようなメリットがあります。

子会社の資本の推移を整理すると、連結2期目以降の問題で開始仕訳や利益剰余金残高など、仕訳のみだと正確な集計が必要な数値もすぐにわかります。

なお、成果連結はタイムテーブルには含まれません。

注意

成果連結は対象外ですので、別途仕訳を起こして整理していきましょう。

基本的に、利益剰余金と被支配株主持分にインパクトを与えるか否かという視点だけ持っておけば、問題回答上では十分だったりします。

成果連結は仕訳の形覚えちゃうのが楽です。以下で解説しています。

-

【簿記2級】成果連結は簡単!連結仕訳をパターン分けして整理します。

続きを見る

加えて、タイムテーブルを利用することによって下書きが定型化されることで、連結の問題をパズルを解くように機械的に進めることができます。

タイムテーブル書くのは時間のロスではないか?

結論から、時間のロスにはなりません。

もちろん仕訳を一切書かず全て頭の中で整理できる方であれば時間のロスです。

しかしそのようなごく一部の天才はそもそもこの記事にたどり着きませんし、タイムテーブル自体書くのに時間がかかるものではありません。

タイムテーブルの省略の仕方も以下で解説していきます。

これを機にタイムテーブルを使って楽して解いていきましょう。

【連結会計】タイムテーブル解説!

タイムテーブルを正しく使うには、

- タイムテーブルの作り方

- タイムテーブルの各部分の理解

の2つが重要です。

- 正しく問題文を読み取って機械的に作成できるようになる。

- タイムテーブルと仕訳のつながりを理解しタイムテーブルを"使える"ようになる。

これを目標に進めていきましょう。

タイムテーブルの作り方

例題

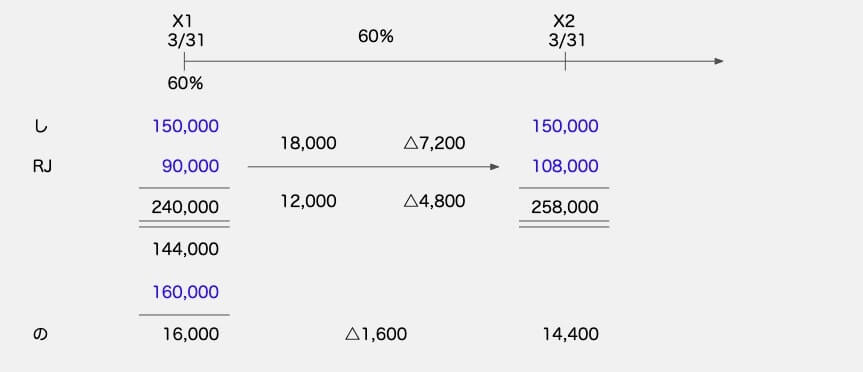

P社はX0年度末に、S社(資本金150,000円、利益剰余金90,000円)の発行済議決権株式の60%を160,000円で取得し、支配を獲得した。

S社はX1年度に、剰余金の配当12,000円を行った。

S社のX1年度末の財務諸表:一部抜粋(当期純利益30,000円、資本金150,000円、利益剰余金108,000円)

なお、のれんは10年で償却すること。

さっそくタイムテーブルの作り方から解説します。

といっても作り方は簡単で、下記の①〜⑦の順で書いていくだけです。

- 横に矢印を引き、必要な決算期をかく

- 取得%をかく(②'は保有%を)

- 子会社Sの資本構成を問題文から写す

- 取得持分(資本合計×取得%)をかく、その下に取得原価も問題文から写す

- 取得原価-取得持分でのれんを計算する

- 子会社の当期純利益と配当を矢印の上下に、(上)保有%を乗じた額、(下)残りにわけてかく

- 5でだしたのれんを指示年数で割る

上の図の青い数値が問題文から拾える箇所です。

なお、上記は説明のための下書きです。

私は以下のようにかなり省略して書いてました。

30秒もあれば書けますね!慣れてきたらどんどん楽していきましょう。

タイムテーブルと仕訳のつながり

タイムテーブルが仕訳とどう繋がるのかを見ていきます。タイムテーブルを理解していきましょう。

はじめと同じタイムテーブルを題材に見ていきます。

ここで押さえるべき重要な点は3つ。

- 取得時のタイムテーブルの縦列の意味

- 利益剰余金から引かれた矢印の上下の意味

- のれん償却額に保有%を乗じない理由

1.取得時のタイムテーブルの縦列は、開始仕訳と同義

これは仕訳と見比べるのが早いです。

タイムテーブル上の取得原価が親会社保有の関係会社株式に対応します。

非支配株主持分はタイムテーブルに明示されていませんが、言葉の通りS社の資本合計に未保有持分(本例なら40%)を乗じて簡単に算出できますね。

2.利益剰余金から引かれている矢印の上はP社(親会社)のもの、下は非支配株主持分

そうなるようタイムテーブルを作成しているので当たり前ですが、

ここの理解が超重要です。

例題

P社はX0年度末に、S社(資本金150,000円、利益剰余金90,000円)の発行済議決権株式の60%を160,000円で取得し、支配を獲得した。

S社はX1年度に、剰余金の配当12,000円を行った。

S社のX1年度末の財務諸表:一部抜粋(当期純利益30,000円、資本金150,000円、利益剰余金108,000円)

P社のX1年度末の財務諸表:一部抜粋(利益剰余金300,000円)

なお、のれんは10年で償却すること。

例題にP社の利益剰余金の情報を追加しました。

では連結B/Sの利益剰余金の金額を算出していきましょう。

算出方法は2パターンです。

- 連結後のS社から発生する親会社に帰属する利益を集計し親会社利益剰余金に足す

- P社及びS社の単純合算利益剰余金からの連結調整

前者が簡単(機械的に解ける)、後者は連結の理解を伴います。

パターン1

P社X1年度末利益剰余金+タイムテーブル利益剰余金の矢印上+のれんの償却

例題だと、300,000+18,000-7,200-1,600 = 309,200です。

パターン2

P社X1年度末利益剰余金+S社X1年度末利益剰余金ー支配獲得時利益剰余金ータイムテーブル利益剰余金の矢印の下+のれんの償却

例題だと、300,000+108,000-90,000-12,000+4,800-1,600=309,200です。

パターン2で解くの嫌ですよね笑

しかし仕訳で解いている方はパターン2をやっていることになるんです。ややこしく感じるわけです。

やりたいことは両者とも同じで、

子会社S社の連結後の利益のうち、P社に帰属する部分を算出してP社の利益剰余金と合算する

ことが目的です。そのため数値はもちろん両パターンで一致します。

実は、パターン2の方が連結の手続きの実態に則しています(単純合算後調整を加えていく形)

しかし初学者はまずパターン1で問題を解けるようにしてから、少しずつ理解していくのが良いでしょう。

もちろん最終的にはパターン2も理解しておきましょう。この理解が、連結後2期目以降の連結開始仕訳の作成に役立ちます。

3.のれんは取得持分のみで計算されている=そもそも総額が親会社部分

学習が進んでいくと、

などと疑問が湧く方もいると思います。そのフォローです。

タイムテーブルでの"のれん"の算出方法に着目すると一目瞭然なのですが、

取得原価ー取得持分=のれん

ですよね。

P社はS社の60%部分144,000円を160,000円で買っており、

この差額はS社の超過収益力(資産には現れていないブランド力のような価値)として"のれん"という無形固定資産を計上しているわけで、

全額親会社が買った部分(144,000円)と、その支払対価(160,000円)から発生しています。

(会計士の方は皆さんご存知、連結財務諸表原則でもその立場が取られている買入のれん説ですね)

そのため、のれん償却額は全額親会社の負担という理解になります。

-

本の要約アプリFlier(フライヤー)がスキマ時間を変える!コスパ最強です。

続きを見る

タイムテーブルの活用

ここまでタイムテーブルを利用して、連結の考え方を見てきました。

上記の連結利益剰余金の算出方法もタイムテーブルの活用と言えますね。

もう1点、支配獲得後2期目の連結開始仕訳についても見ていきます。

連結開始仕訳って何してんねんって方は以下の記事も参考になるかと思います。

-

【簿記2級】連結開始仕訳を易しく説明します【連結会計】

続きを見る

支配獲得後2期目以降連結開始仕訳

このタイムテーブルよりX2年度の連結開始仕訳を作成してみましょう。

手順は簡単で、

- 支配獲得時の開始仕訳をベースに考える

- 支配獲得後の動きを反映する(タイムテーブル上の決算期の間に出てくる項目)

- なお利益剰余金はP社に帰属しないものを集める

③の理由

連結開始仕訳の記事でも説明していますが、連結財務諸表作成の流れは、親会社と子会社の財務諸表の単純合算からスタートします。

親会社の利益剰余金+子会社の利益剰余金となると支配獲得以前の利益剰余金が含まれてしまう点、及び支配獲得時以降の親会社に帰属しない利益剰余金が含まれてしまう形になるのでそちらを控除しています。

詳しくは、連結開始仕訳の記事を参照してください。

支配獲得時の開始仕訳はコチラですね。

こちらにタイムテーブル上の動きより、

- 非支配株主持分96,000に利益剰余金矢印下の項目、12,000と-4,800を足します。

- のれん16,000から、のれん償却額1,600を引きます。

- 利益剰余金90,000に、利益剰余金矢印下の項目12,000-4,800及びのれん償却額1,600を足します。

最後に参考までに仕訳で表記したケースも添付します。学習の参考にしてください。

【簿記2級】連結・タイムテーブルまとめ

では、本記事の内容をざっくりまとめて行きます。

- 連結はタイムテーブルで解こう

- 成果連結は別途仕訳を切る必要あり

- タイムテーブルの書き方だけでなく、

- タイムテーブルの数値の意味も理解しよう

いかがでしたでしょうか?本記事があなたの学習の参考になれば幸いです。

モチベが上がらない方にオススメの勉強本の記事も書いています。

-

勉強法が学べるおすすめの本3選【自分にあった本を選ぼう】

続きを見る

本記事や当ブログのご指摘、ご質問等ございましたら、Twitter等で随時受け付けておりますので気軽にご相談ください。