そんなあなたに、公認会計士の私が日商簿記3級で押さえておきたい基礎知識を解説します。

タップで開ける目次

そもそも簿記は何のため?

簿記は、企業の財政状態及び経営成績を明らかにすべく、日々のお金や物の出入りを記録することが目的です。

- 財政状態とは、どんな物を持っているか、どんな形でお金を借りているかなどを表します。

- 経営成績とは、例えば1年間でどれだけの売上があり、どれくらいの費用がかかったかなどを表します。

そしてこれらは、以下で解説していく損益計算書や貸借対照表と呼ばれる"決算書"によって明らかにされます。

つまり、簿記は、決算書を作るために、日々の取引を記録するものなのです。

複式簿記とは

日商簿記で勉強することになる簿記は"複式簿記"と呼ばれ、

一つの取引を貸方と借方のと呼ばれる2つの面から仕訳という形で記録していくものになります。以下解説します。

-

会計クイズで会計を学べる『世界一楽しい決算書の読み方』レビュー!

続きを見る

仕訳ってなに?

簿記は日々の取引を記録するものと解説しました。この記録方法が仕訳というものになります。

仕訳は、

借方(左) / 貸方(右)

という形式で記載していきます。

例えば、車を現金1,000,000円で買った場合、

車両 1,000,000 / 現金 1,000,000

のような形で記録されます。

と思ったあなた。安心してください。

明確なルールがあります。次の章で解説します。

勘定科目の5つのグループと仕訳のルール

仕訳のルールと決算書自体の解説する前に、勘定科目の5つグループについて説明をする必要があります。

勘定科目とは、帳簿をつける上での項目のことです。

勘定科目の5つのグループ

勘定科目には以下の5つのグループがあります。

- 資産

- 負債

- 純資産

- 収益

- 費用

資産とは、現金や車などの全てのモノに加えて、モノを得る権利のことです。

勘定科目例)現金・預金・有価証券・売掛金・建物・車両・土地・未収収益・前払費用など…

負債とは、借入金などの借金や、お金などを支払う義務のことです。

勘定科目例)借入金・社債・未払費用・前受収益など…

収益とは、サービスやモノを提供して得た金額などのことです。

勘定科目例)売上・受取利息・受取手数料など…

費用とは、収益を得るためにかかった金額などのことです。

勘定科目例)仕入(売上原価)・支払家賃・支払利息・支払手数料など…

純資産については、別途解説します。

仕訳のルール

仕訳は勘定科目のグループごとに、借方と貸方で意味が異なります。

先ほどの例で、

車両 1,000,000 / 現金 1,000,000

としていたのは、資産項目の増加は借方、減少は貸方。

というルールがあるためです。以下にまとめました。

| 科目グループ | 借方 | 貸方 |

| 資産 | 増加 | 減少 |

| 負債 | 減少 | 増加 |

| 純資産 | 減少 | 増加 |

| 収益 | 減少 | 増加 |

| 費用 | 増加 | 減少 |

この表を暗記せずとも、簿記を勉強していけば自然と覚えるものなので心配する必要はありません。

ですがせっかくなので簡単な仕訳で覚えていきましょう。

例題

- 現金900円を銀行から借りた。

- 商品を500円で売った。

- 商品を300円で仕入れた。

- 現金(資産) 900/ 借入金(負債) 900

- 現金(資産) 500 / 売上(収益) 500

- 仕入(費用) 300 / 現金(資産) 300

このように仕訳を切るたびに、どっちに何が来るかを考えることになるので、

初めは上記のような簡単な例で貸方借方を判別できるようにしましょう。

仕訳のしくみ

仕訳は貸方の合計と借方の合計で同じ金額になります。これが複式簿記の特性とも言えます。

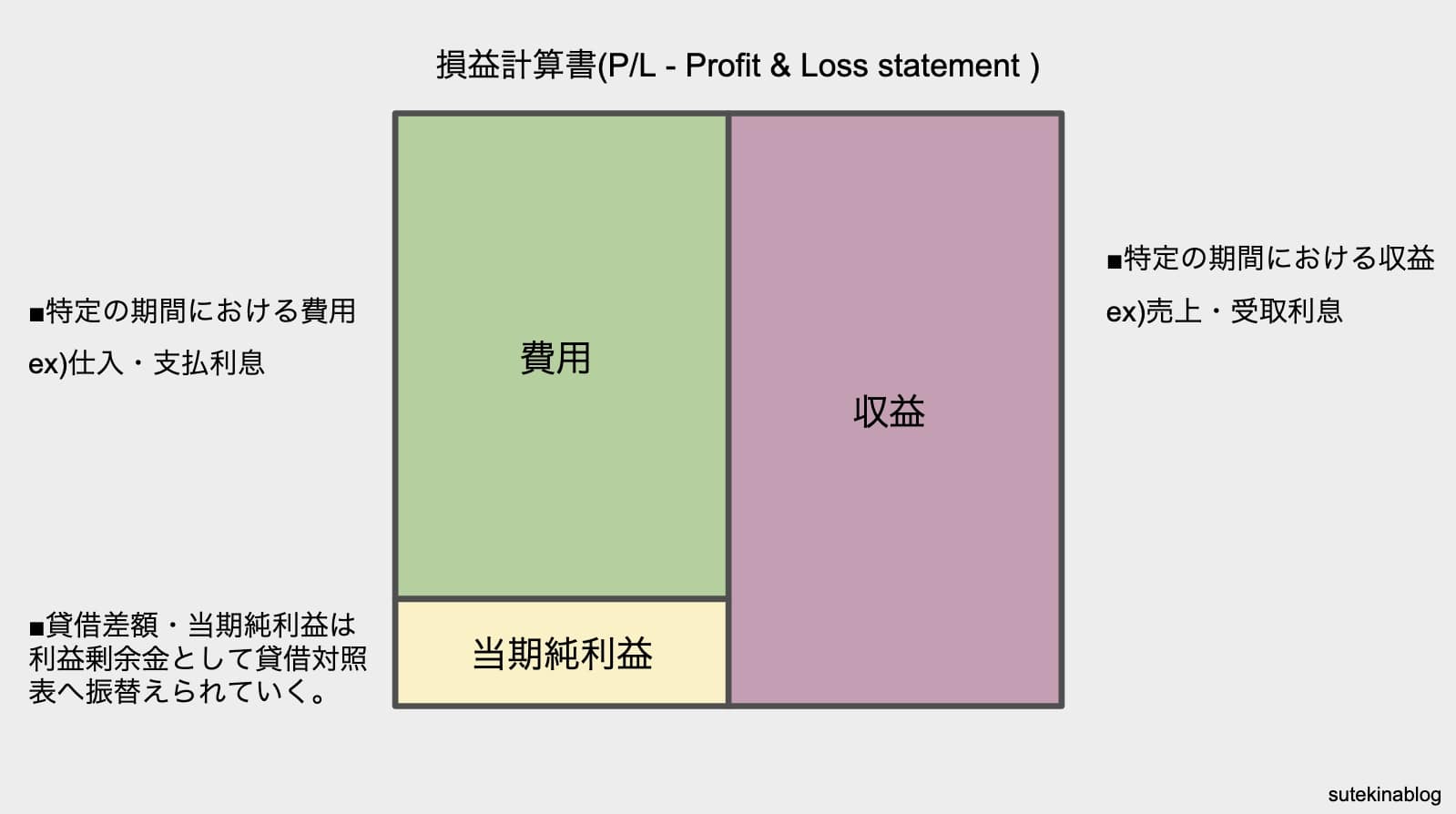

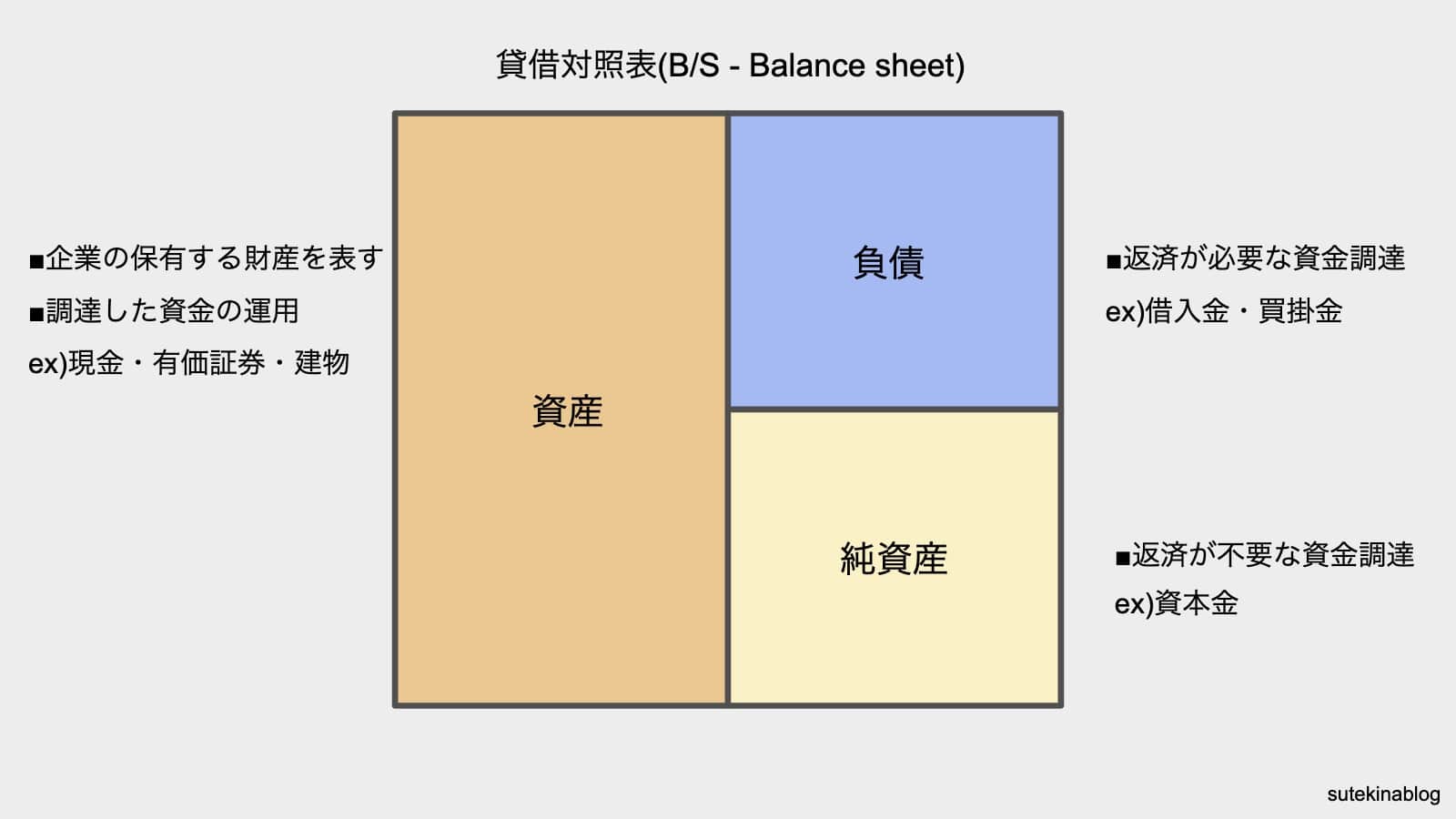

損益計算書と貸借対照表をざっくり解説

では最後に決算書についても解説していきます。

- 損益計算書⇨経営成績

- 貸借対照表⇨財政状態

損益計算書

損益計算書は経営成績を表します。

つまり、1年間の収益からかかった費用を引いて、純損益がいくらになるかを示しています。

よって、これらは一定の期間の数値の合計ということになります。

一定期間の数値?

損益計算書に載る科目-つまり、収益及び費用は、基本的にそのままでは期をまたぐことができないことを意味します。

このため、未収未払前受前払といった経過勘定の概念が出てきます。

こちらについては、以下の記事で解説しています。

-

【簿記3級】未払費用・未収収益・前払費用・前受収益の4つを徹底解説します。【経過勘定】

続きを見る

貸借対照表

貸借対照表は財政状態を表します。

つまり、どんな物を持っていて、どんな形でお金を調達しているかを示します。

よって、これらは一定時点(期末時点)の数値残高ということになります。

日商簿記3級基礎知識解説のまとめ

では、本記事の内容をざっくりとまとめていきます。

- 簿記は企業の状態や成績を知るために必要

- 簿記は日々の取引の記録

- 仕訳は日々の取引の記録の形式

- 勘定科目は帳簿をつける上での項目

- 勘定科目には5つのグループがある

- 上記5つのグループごとに貸借で意味が異なる。

- 仕訳は貸借の合計金額が常に一致する

- 決算書はイメージで押さえる

本記事では、日商簿記3級の初学者向けに基礎的な内容の確認をしていきました。

学習する際は、全体のイメージをつかんでから、細かい論点に当たっていくことで、勉強の効率が高まります。

当記事が少しでも参考になれば幸いです。

-

【簿記3級】日商3級を独学でとるおすすめの勉強方法!

続きを見る

ご質問ご指摘等ございましたら以下のtwitterなどからご質問いただければと思います。