そんなあなたに公認会計士試験合格者の私が、分かりやすくパターン分けして解説します。

正直、簿記2級の成果連結はめちゃめちゃ簡単です。「あれ、こんなもんなの?」と思えるようわかりやすく解説していきますね。

本記事ではこれらを全て網羅的に解説します。

資本連結はこちらの記事で解説しています

-

【簿記2級】連結はタイムテーブルで解け!独学受験生は特に必見です。

続きを見る

タップで開ける目次

連結会計の大前提

成果連結を簡単に解くための前提として、そもそも連結会計とはどのような考え方かを整理しましょう。

実は、この考え方さえ押さえておけば連結会計は余裕です。

企業グループを一体として考える

つまり、親会社と子会社を合わせて一つの企業と考えるイメージが連結の思考になります。

連結の基本かつ最重要の考え方なので今一度押さえておいてください。

ポイント

成果連結は全て仕訳を書くようにしましょう。よほど簡単な問題以外、会計士受験者も全員仕訳を書いて解いています。

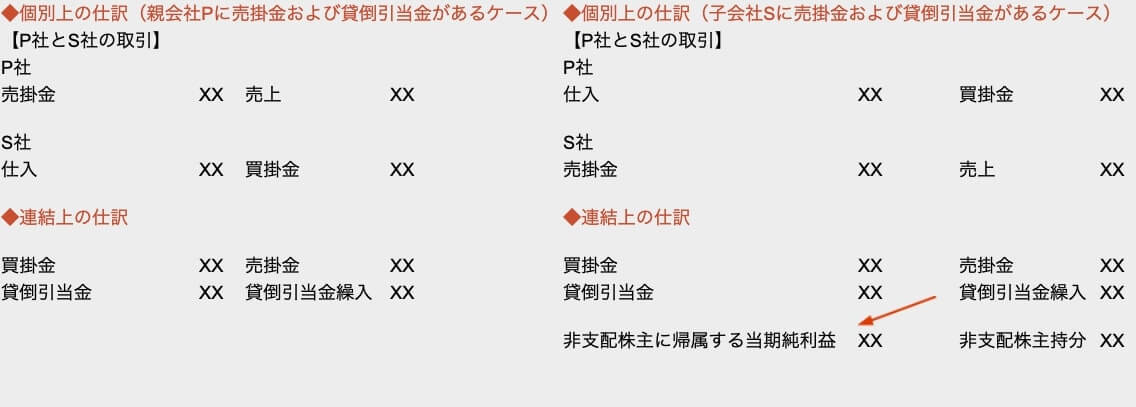

成果連結パターン①相殺

相殺される理由は連結会計の考え方通り、連結グループという1つの会社の中で行われた内部の取引であって、実質的に物やサービスの移動にすぎないからですね。

そのため、基本的に子会社と親会社の科目を相殺して消すだけです。

- 内部取引高

- 債権債務

が該当します。

内部取引高は、仕入と売上の相殺や受取利息と支払利息の相殺など..

債権債務は、売掛金と買掛金の相殺や、未収金や未払金の相殺など..

これらは借方も貸方も同じ数値を記載して単純になかったことにしていくだけなので迷うところがないですね。

ここで出てくる疑問点はこの辺りでしょうか。

- 受取手形を割り引いちゃっていたらどうなるの?

- 相殺した売掛金に貸倒引当金を設定していた場合ってどうなるの?

以下で説明していきます。

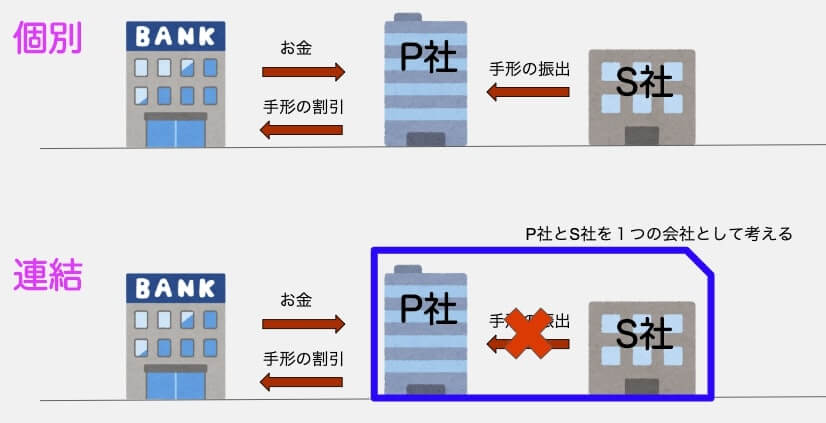

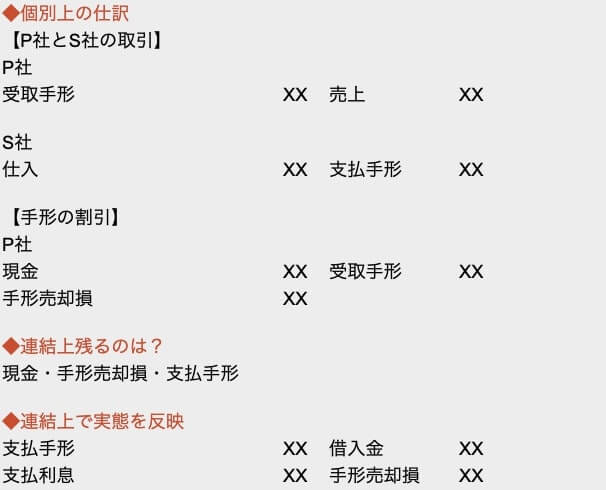

成果連結パターン②手形の割引

手形の割引って?

手形の割引とは、手形を支払い期日より前に銀行で現金化してもらうことです。

手形は支払い期日までは本来現金化することができません。そこで割引く日から手形の支払い期日までの利息を銀行に払う(割引料)ことで、この利息分を引いた金額を現金化することができます。

手形の割引の結論は2点の科目変更だけ。

- 支払手形を手形借入金に

- 手形売却損を支払利息に

上記の図の通り、連結では、P社とS社の手形取引は相殺消去し、連結会社と銀行との間の手形の割引のみ残るよう処理します。

加えて、当該手形の割引は、手形の支払い期日到来時に払う必要があるのも連結会社になりますので、実質的に手形を利用した借入金の性格を有します。

1つ1つ仕訳をきって理解するようにしましょう。

成果連結パターン③貸倒引当金

論点は、相殺消去した債権に貸倒引当金を設定していた場合どうなるのか?です。

結論は簡単で、『債権がないのだから貸倒引当金も必要がない』です。

貸倒引当金が、親会社で発生した場合と子会社で発生した場合によって処理が異なります。貸倒引当金繰入額が損益項目である影響です。

アップストリームの考え方と同様に、子会社の損益科目を連結上修正した場合、当期純利益が増減するため、非支配株主持分の分を計算する必要があります。

では、仕訳で見ていきます。

当期の処理

右の仕訳の赤い矢印の部分は、貸倒引当金繰入の金額に非支配株主持分比率を乗じた数値で書きます。

連結仕訳によって子会社の貸倒引当金繰入という費用が減少したため、非支配株主の持分も少し増えるという形です。

見ればわかる通り、親会社のケースと子会社のケースとの相違点は上記の非支配株主の考慮のみですので覚えやすいですね。

- 相殺した債権にかかる貸倒引当金は消す

- 子会社の貸倒引当金を消すときは非支配も考慮

この2点を押さえておけば問題ないでしょう。

翌期の処理

翌期の処理は、開始仕訳を考慮する必要があります。なお、開始仕訳を必要とする理由は、下記の章にて解説しています。

子会社のケースで見ていきます。

例題

P社はS社の80%を所有し支配している。

前期末におけるS社のB/Sには、P社に対する売掛金20,000円

当期末におけるS社のB/Sには、P社に対する売掛金50,000円が計上されている。

S社はこの売掛金に対し2%の貸倒引当金を設定している。

必要な連結修正仕訳を示しなさい。

開始仕訳で前期末の売掛金20,000部分にかかる調整をしています。当期末のP社に対する売掛金残高は、50,000ですので、その差30,000部分について連結修正仕訳を行なっています。

通常の貸倒引当金計上時のように、差額補充をしているようなイメージで問題ないです。

なお、私が上記のように解くのは、2期分の問題が問われていて、1期目を解いた際に残した仕訳を開始仕訳に読み替えながら解くケースです。

まとめて解く方法(参考)

このように開始仕訳もまとめて一気に解くこともできます。(慣れればこちらの方が早いし簡単です)

- 相殺

- 前期調整額

- 当期末売掛金残高x引当率

- 差額

- ②x非支配持分比率

- ④x非支配株主持分比率

やってることは同じですが、前期の仕訳を書いていないケースではこちらの方が考えることが少ないかと思います。

また、子会社の非支配株主持分の調整ですが、利益剰余金やPL科目の反対の勘定に計上されると覚えて構いません。楽に覚えていきましょう。

ダウンストリームとアップストリーム

成果連結で混乱しやすい点の1つです。

連結グループ内部での利益にとどまり、連結グループの外との取引がされていない未実現利益の調整の際に出てきますね。詳細は後ほど解説します。

両者はご存知の通り以下のことを示します。

ダウンストリーム

→親会社から子会社へ商品や土地等を売ったケース

アップストリーム

→子会社から親会社へ商品や土地等を売ったケース

重要な点は、どちらで損益が発生するか?という点です。

- ダウンストリームの場合、親会社が売っているので、親会社に利益が発生します。

- アップストリームの場合、子会社が売っているので、子会社に利益が発生します。

親会社の利益は全額が連結上も利益に入ってきますが、

子会社の利益は持分割合に応じて、親会社と非支配株主持分に分けて計算されていきます。

そのため非支配株主持分の調整をする必要があります。

おすすめの学習の進め方

- ダウンストリームの仕訳の形を覚える

- アップストリームの仕訳の形を覚える

- ダウンストリームのロジックを理解する

- アップストリームのロジックを理解する

仕訳の形は以下のようになります。

ダウンの仕訳の形+非支配株主持分の調整=アップの仕訳の形

非支配株主持分の調整って?

目的は簿記2級を取得することなので、

- 仕訳の形を覚えて点を取れるようにする

- その後理解を深めて応用問題にも対応できるようにする

という流れで進めるのが、短期間の勉強で問題を解けるようになり効率的です。

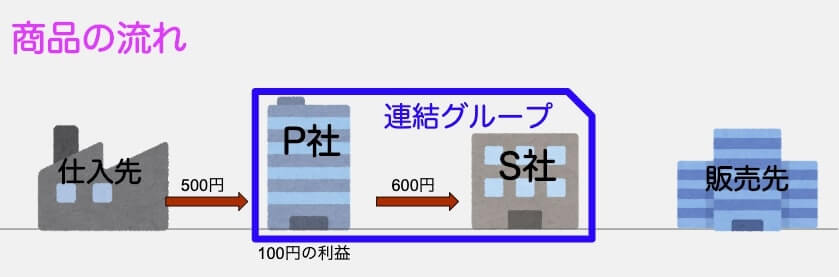

成果連結パターン④期末在庫

未実現損益が出てくる期末在庫を見ていきます。

連結上同じグループ内の会社から仕入れた商品の中に、未実現利益が含まれているため修正する。

未実現利益ってなに?

ざっくり言うと、

期末在庫の中に含まれている、連結外部から仕入れた際の金額に上乗せされた利益、のイメージです。

P社は、仕入先より500円で商品を仕入れ、子会社であるS社に600円で販売しました。

子会社は販売先へ利益を乗せて販売予定でしたが、期末時点で販売しておらず、期末在庫として残ったとします。

このとき、子会社S社の個別上では期末在庫600円が商品として計上されることに問題はないのですが、

連結上では問題になってきます。

連結の大前提は、企業グループを1つの企業と考えることなので、

企業内の内部取引によるP社利益100円は、(S社が)企業外部へ販売できておらず、グループ内部の商品の移動に利益を計上しているようなものなのです。

この100円部分を、未実現利益と言います。

例題で確認

例題

P社はS社の80%を所有し支配している。

S社は、当期末にP社から仕入れた商品600円を所有している。

なお、この商品のP社の仕入原価は500円である。

必要な連結修正仕訳を示しなさい。

この問題は親会社が子会社へ商品を売っているのでダウンストリームですね。

【解答】

売上原価 100 / 商品 100

と商品の原価を減らせばOKです。

簡単ですが仕訳を覚えて問題が解けるようになったら以下も理解するようにしましょう。

なぜ売上原価が貸方にあるの?

これは連結修正仕訳の特性なのですが、

そもそも個別上決算仕訳で、期末の商品残高を出し売上原価を算定するために、

- ①仕入/繰越商品

- ②繰越商品/仕入

しーくり、くりしー等と呪文を唱えて覚えた仕訳を切っているものを調整するからです。

そのためまずこれらの理解を簡単に復習しましょう。

①は、前期末の商品が当期販売され売上原価(仕入勘定で表現)となったことを示しています。

②は、期末在庫を仕入勘定から除き、繰越商品としてB/Sに計上するための仕訳です。

この②を修正しているのが、今回の仕訳ということになります。

- 仕入=売上原価

- 繰越商品=商品

と読み替えて問題ありませんが、連結上は、売上原価勘定および商品勘定で調整します。

これは、個別上の勘定修正後の処理であることが理由になります。

なお、アップストリームの場合はこの仕訳に非支配株主持分の調整をするだけでしたね。

- 売上原価 100 / 商品 100

- 非支配株主持分 20 /非支配株主に帰属する当期純利益 20

翌期の処理

翌期の処理は、開始仕訳を考慮する必要があります。なお、開始仕訳を必要とする理由は、下記の章にて解説しています。

結論から言います。仕訳の形を覚えて下さい。

そもそも試験問題では、1期目の期末在庫の調整は簡単すぎるので問われにくく、2期目以降の開始仕訳を考慮したこちらの処理が出題されやすいです。

- 利益剰余金当期首残高 xxx / 売上原価 xxx

- 売上原価 xxx / 商品 xxx

1.が開始仕訳+α、2.が期末修正仕訳(上記の例題部分)になります。

りしゅうりげん、うりげんしょうひんと呪文のように唱えて仕訳の形を覚えてしまってください。

既に仕訳の形を覚えて、理解したい方向け解説

2.の期末修正仕訳については上記で既に解説しています。

利益剰余金当期首残高 xxx / 売上原価 xxx

1.のこちらについてみていきます。

次の章でも解説するのですが、開始仕訳は、前期までの連結修正仕訳のPL科目を利益剰余金と読み替えて記載するだけなのですが、こちらは売上原価とPL科目がそのまま開始仕訳に入ってきているように見えますよね。

その理由は、

- 利益剰余金当期首残高 xxx / 商品 xxx

- 商品 xxx / 売上原価 xxx

と、2本の仕訳の『商品』を相殺して、残った部分を1つの仕訳としてみているためです。

1本目の仕訳は、開始仕訳のルール通り、前期までの連結修正仕訳のPL科目を利益剰余金と読み替えているだけですね。

2本目の仕訳は、上記で既に解説した、前期末の商品が当期販売され売上原価となった部分の修正になっています。

成果連結の開始仕訳

開始仕訳が必要な理由についてはこちらの記事で解説しています。

-

【簿記2級】連結開始仕訳を易しく説明します【連結会計】

続きを見る

成果連結の開始仕訳は簡単で、前期までの仕訳をPL項目は利益剰余金と読み替えて記載するだけです。

注意

アップストリームの場合、非支配株主に帰属する当期純利益が出てきますが、こちらも利益剰余金当期首残高と読み替えることに注意しましょう。

【簿記2級】成果連結のまとめ

ではざっくりと本記事の内容を整理していきます。

- 連結グループを1つの企業と考える

- 手形割引は実質的に借り入れ

- 引当金は消したいだけ

- 未実現利益も消したいだけ

- 非支配持分は子会社利益修正時に

- 何よりも仕訳を覚えるのが先

連結が日商簿記2級の範囲に含まれた際は驚きましたが、税金の考慮や持分比率の変動、持分法などは範囲外であり、今回の記事と、タイムテーブルの記事で解説した範囲がほぼ全てになります。

慣れてしまえば簡単ですのでぜひ得点源にしていきましょう。

本記事が、日商簿記2級独学生の一助になれば嬉しいです。

ご質問、疑問点、ご指摘等ありましたらお気軽にコメントもしくはtwitter等からお伝えいただけますと幸いです。