日商簿記検定2級の範囲に連結会計が含まれたことで、連結会計に悩まされる人口が倍増しているようです。

そこで今回は、連結開始仕訳にフォーカスして、関連して押さえたい項目も一緒にわかりやすく解説していきます。

個別と連結の関係を整理!

注意

当記事では財務諸表というワードを連発するので、F/Sと省略します

(F/SとはFinacial Sheetの意です。)

前提知識の確認として、個別F/Sと連結F/Sの関係について一度整理しておきましょう。

連結F/Sは、個別F/Sを単純合算したものに対して、連結修正仕訳を加えることで、作成されます。

(個+個...)✖️連結修正仕訳=連結

といったイメージです。以下に図示もしています。

連結開始仕訳とは?

前提知識を確認したところで、早速、連結開始仕訳について説明していきます。

上記の図は、連結F/Sの作成イメージを個別F/Sと比較する形で示したものです。

図自体は当たり前と感じるかもしれませんが、

作成過程において連結F/S自体に連続性がないことにはお気づきでしょうか?

ここが開始仕訳を必要とする理由なんです。

具体的に解説!

上記をより詳しく噛み砕いていきます。

個別F/Sはそのまま連続して毎期作成されるイメージですね。要するに前期末残高がそのまま当期首残高になります。

一方連結F/Sでは完成形は個別F/Sと同様に連続性を持ちますが、作成過程においては異なります。

連結関係になったタイミングのみならず、毎期、個別F/Sを合算したものに調整をして、連結F/Sが作成されるので、

前期までの連結の影響を考慮すべく開始仕訳を行う必要があるのです。

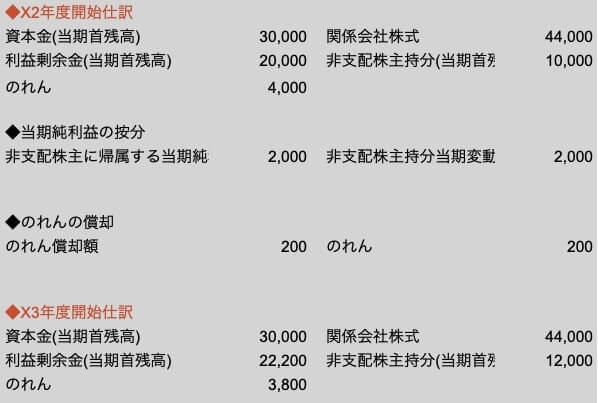

実際に簡単な数値で確認

確認問題

1.P社はX1年度末にS社(資本金30,000円、利益剰余金20,000円)の株式の80%を44,000円で取得した。なお、X2年度のS社の当期純利益は10,000円である。

では、この問題のX2年度とX3年度の開始仕訳を見ていきましょう。

上記1期目の開始仕訳は投資(関係会社株式)と資本(連結時資本金および利益剰余金)の相殺消去、のれんの計上、

(連結時の)非支配株主持分の3要素によって構成されていますね。

一方2期目の開始仕訳は、1期目の開始仕訳に、1期目の連結修正仕訳である、当期純利益の按分と、のれんの償却を考慮した開始仕訳となっていますよね。

つまり、連結開始仕訳を毎期行うことで、連結後の連結F/Sにおける影響を反映させているのです。

【おまけ】一般原則と連結財務諸表原則との対応関係

連結F/Sの作成の流れを意識した記事ですので、関連する会計の理論についても併せて簡単に説明します。

企業会計原則の一般原則は7つの原則からなっています。

- 真実性の原則

- 正規の簿記の原則

- 資本取引・損益取引区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

読んで字のごとくの7原則です。需要があれば別記事で噛み砕いてご説明します。

連結財務諸表原則の一般原則は4つの原則からなっています。

- 連結財務諸表真実性の原則

- 連結財務諸表に関する基準性の原則

- 連結財務諸表明瞭性の原則

- 連結財務諸表継続性の原則

注意

連結財務諸表に関する基準性の原則は、上記企業会計原則の正規の簿記の原則に対応しています。

いや、減るんかい!とお思いになられた方もいるのではないでしょうか?

これには理由があって、本記事で再三お伝えしたように、連結F/Sは個別F/Sを基に作成されることから、

重複していない3つの原則

- 資本取引・損益取引区分の原則

- 保守主義の原則

- 単一性の原則

は個別F/Sで意識されていれば、連結F/Sでもこれらの原則にのっとって作成されると考えられたためです。

理論を押さえる際の一つの参考にしてください。

本記事が少しでも学習の参考になれば幸いです。