そんなあなたに、日商簿記は1級まで取得した私が実際に解くときに作成する下書きを紹介します。

銀行勘定調整表とは

銀行勘定調整表とは、

会社の当座預金残高と、銀行が発行する残高証明書に記載の残高との不一致を調整する表

のことを指しています。

つまり、企業と銀行が把握している金額の違いを明らかにしていく表です。

さっそく下書きを公開

下記の例題を元に下書きを作成していきます。

下書きをもとに各調整や、この下書きの利用方法を解説します。

例題

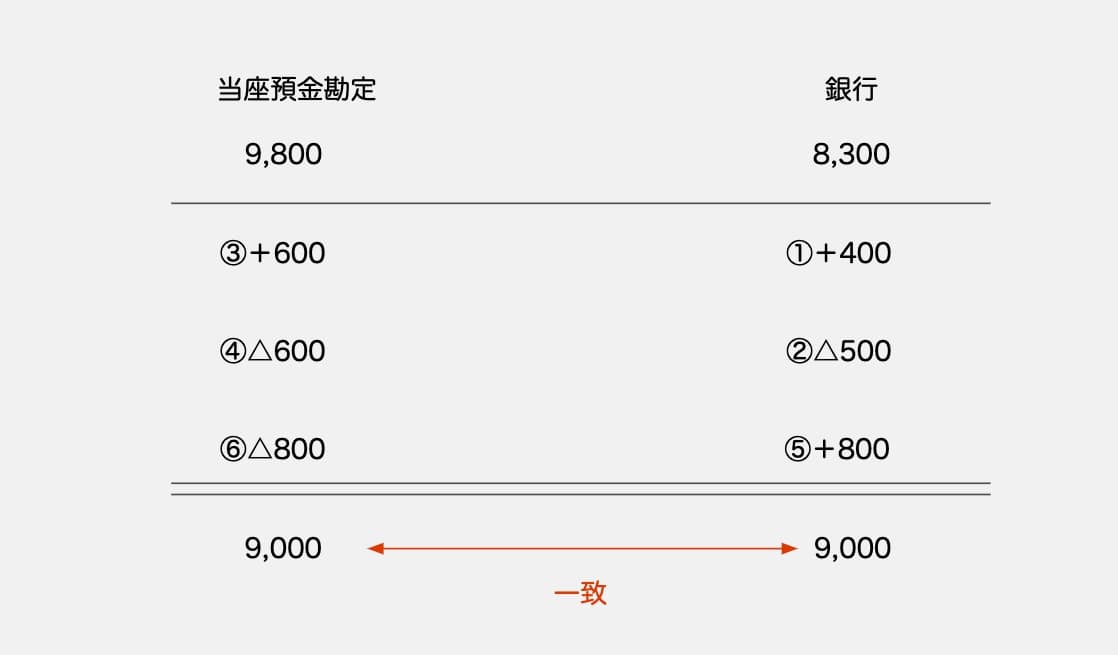

A社の決算日現在の当座預金勘定は9,800円、銀行の残高証明書残高は8,300円である。不一致の原因を明らかにすべく調べた結果、次の事実が判明した。

- 決算日に、現金400円を当座預金講座に預け入れたが、銀行の取扱時間外であり、銀行では翌日入金となっていた。

- 取引先のB社に買掛金の支払のため小切手500円を振り出したが、決算日においてB社はその小切手を銀行へ未呈示であった。

- 決算日に、C社へ通信費を支払うため小切手600円を振り出したが、まだ金庫に保管されていた。

- 取引先D社への買掛金の支払のため小切手700円を振り出したが、その際の記帳を100円と誤っていた。

- 得意先より売り上げの対価として800円の小切手を受け取り、直ちに当座預金に預け入れた、しかし銀行はこの小切手の取立をまだ行っていなかった。

- 受取手形の支払期日到来に伴い、銀行で回収した900円が当社へ未達であった。

銀行勘定調整表の下書き

では下書きを見ていきましょう。

実際に解く際は、

- 当座預金勘定→当

- 銀行 →BK

などと省略していました。

なお、会社及び銀行の両方ともあるべき数値(本問だと9,000)は同じなので必ず一番下は一致します。

検算に利用して得点源にしていきましょう。

下書きの書き方

下書きの書き方は簡単で、

- 問題文から銀行残高と勘定残高を確認して写す

- 各調整を入れていく

- 会社と銀行のあるべき数値の一致確認

の流れです。②の各調整について次の章で見ていきます。

下書きの定型化について

下書きを定型化することで、

- 必要な情報を集める意識で解ける

- 不足情報が明確になり推定問題に強い

- 解答方法が安定し正答率が上がる

などのメリットがあります。ぜひ下書きを定型化していきましょう。

銀行勘定調整の解説

銀行勘定調整の考え方の流れは2つ

- 銀行・会社どちらの修正が必要か?

- あるべき金額にするには+△どちらか?

の視点が重要です。

修正すべきは銀行か会社か

なお、銀行勘定調整項目は以下の銀行側3つ、会社側3つの計6つの調整だけです。

銀行側

- 時間外預入

- 未取付小切手

- 未取立小切手

(簡単解説)

- 帳簿に記載済だが、銀行では時間外だったため未処理

- 帳簿に記載済だが、取引先が銀行から引き出してないため未処理

- 帳簿に記載済だが、銀行がまだ小切手を現金化していないため未処理

会社側

- 未渡小切手

- 誤記帳

- 連絡未通知

(簡単解説)

- 渡してないのに仕訳しちゃってる帳簿誤

- 単純に帳簿誤

- 連絡受けてないため帳簿誤

仕訳が必要なケース

仕訳が必要なのは、この会社側調整側の3種のみです。

銀行側調整は、会社は記帳済みだけど銀行が反映していないものなので追加の仕訳は必要ありません。

あるべきにするには+か△か

これも簡単で、銀行であれば銀行の、企業であれば企業の

あるべき数値にするためには+か△か?

で判断すればOKです。

具体的な考え方

- 時間外預入

→銀行は時間外の預金の動きを認識していない結果を残高証明書に記載している。

→認識すべき。預入なら銀行加算。引出なら銀行減算。

- 未取付小切手

→まだ引き落とされていないだけで、顧客が銀行に小切手を持ち込めば引き落とされる。

→必ずいつか引き落とされるものなので銀行減算。

- 未取立小切手

→銀行が現金化していないだけで、小切手は銀行にあり、現金化されれば当座預金に追加される。

→タイムラグの問題。銀行加算。

- 未渡小切手

→渡していないのに、渡したものとして処理している。

→渡した時点で当座預金の△を記帳済。それを取り消すから会社加算。

- 誤記帳

→会社が、間違えている。

→直しましょう。会社加算or減算。

- 連絡未通知

→実際は入金されているけれど、銀行からの連絡なくまだ会社は気づいていない。

→あるべき通知内容を記帳しましょう。会社加算or減算。

銀行勘定調整表の解法まとめ

では、本記事の内容をざっくりとまとめていきます。

- 銀行勘定調整はズレの表

- 下書きを定型化する

- 当社の帳簿は正しいか否かで判断。

- +△は各あるべきを考える。

- 会社側調整は仕訳を切る必要アリ

いかがでしたでしょうか。銀行勘定調整表は一度理解してしまえば、得点源になる類の問題パターンが非常に限られた論点です。

本記事を参考にさくっと理解してしまいましょう。

ご意見や質問などはTwitterやコメント欄にて対応しております。よろしくお願い致します。

簿記2級の連結に悩まされてる方はこちらの記事も参考になります。

-

【簿記2級】成果連結は簡単!連結仕訳をパターン分けして整理します。

続きを見る